2023年8月17日,科创板锣声为信宇人而鸣。镁光灯下,这家自称“锂电智能装备领跑者”的企业高举技术招牌:手握89项发明专利,绑定宁德时代(300750)、比亚迪(002594)等巨头,募资5.06亿元剑指“固态电池设备国产化”。券商研报蜂拥而至,将它与“新能源装备自主可控”“万亿储能基建”的宏大叙事紧密捆绑。

然而上市未满两年,光环已成枷锁。2024年报显示:营收微增4.75%至6.22亿元,净利润却暴跌208.41%至-6326万元,扣非净利润坠入-7927万元的深渊。更讽刺的是,IPO募投的三大项目全部延期,其中智能装备制造项目两次推迟工期,投产日从2024年拖至2026年。技术叙事与经营现实的致命割裂,在此刻彻底暴露。

技术护城河缺失信宇人盈利失速+资产质量坍塌

信宇人的资本故事核心是“技术壁垒”,公司资料显示其专注于智能制造高端装备的研发、生产和销售,产品涵盖锂电池干燥设备、涂布设备、辊压分切设备、光电涂布设备等,可提供多元化的智能制造及自动化解决方案。

旗下子公司——惠州市信宇人科技有限公司、惠州华科技术研究院有限公司、华科技术(淮南)有限公司、深圳市亚微新材料有限公司、东莞市见信天蓝科技有限公司,覆盖了电池工艺设计、新材料、关键零部件等领域的研发和智造,协同撬动锂电池产业的工艺创新升级。在锂离子电池生产设备领域,产品涵盖锂电池干燥设备、涂布设备、辊压分切设备等,可提供多元化的智能制造及自动化解决方案。

近年来,公司实现了向光伏和氢燃料电池等领域的拓展,已成功提供多套高端装备和自动化解决方案。此外,公司已具备部分核心零部件的自主研发与制造能力。

然而在业绩表现方面,信宇人却是颓势尽显。

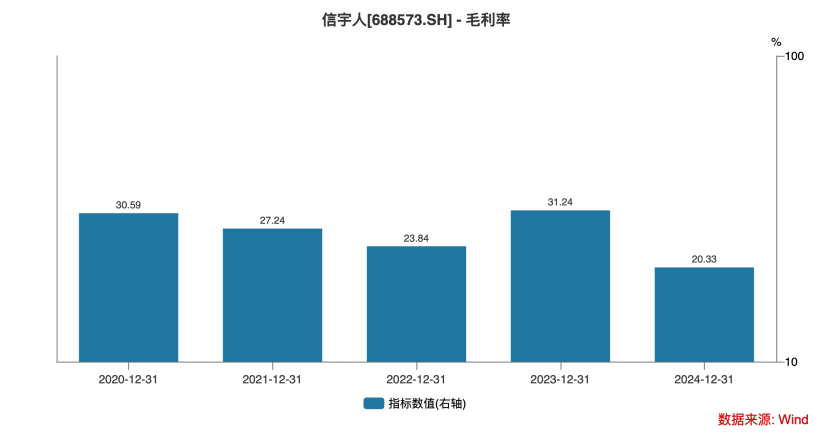

2024年,公司营收规模虽然小幅增长至6.22亿元,但是在锂电行业出现结构性产能过剩,导致市场价格竞争加剧的环境中,公司营收占比最大的三大业务锂电池干燥设备、锂电池涂布设备、其他锂电设备及关键零部件,毛利率分别同比减少6.67、7.56、13.47个百分点。

其中锂电池干燥设备已然变为0.06%的毛亏损率,此背景下专用设备制造业毛利率同比减少6.95个百分点至19.61%,整体毛利率同比下跌近10个百分点,创数年来新低。

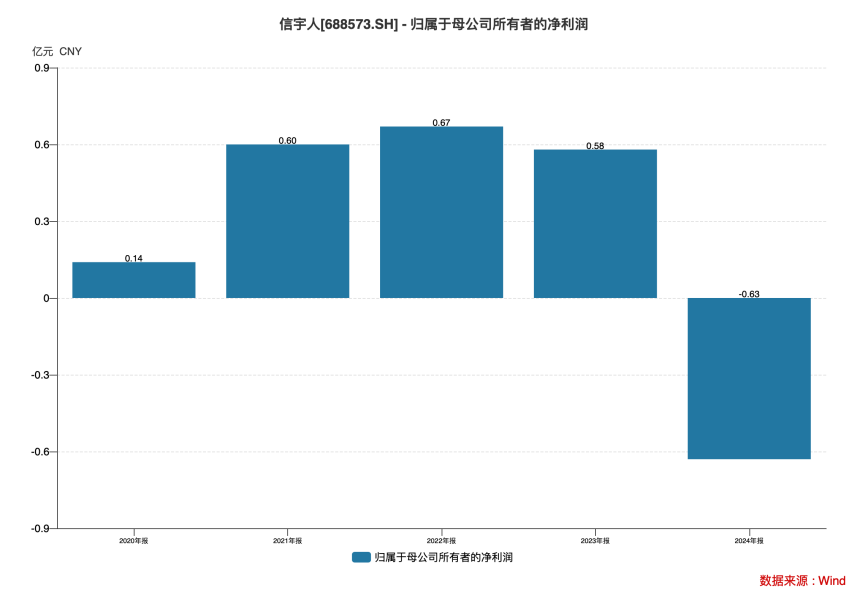

与此同时,公司管理费用率、研发费用率和财务费用率均有不同比例的增长,以及市场竞争激烈导致部分产品价格在下半年出现下降趋势,公司的存货跌价准备大幅上升,导致资产减值损失增加,最终使得公司2024年归母净亏损达到6326.4万元,同比大幅下跌208.41%;扣非归母净亏损更是达到7926.87万元,同比大幅下跌342.88%。2025年一季度,信宇人继续交出2586.53万元的归母净亏损答卷,亏损态势依旧。

此外,公司还表示电池行业账期较长,导致应收账款占比较高,而下游行业不景气又使得客户回款困难,进而使得应收账款坏账计提金额同比大幅增加,这些情况可能对公司的现金流状况产生负面影响,导致公司财务风险上升。

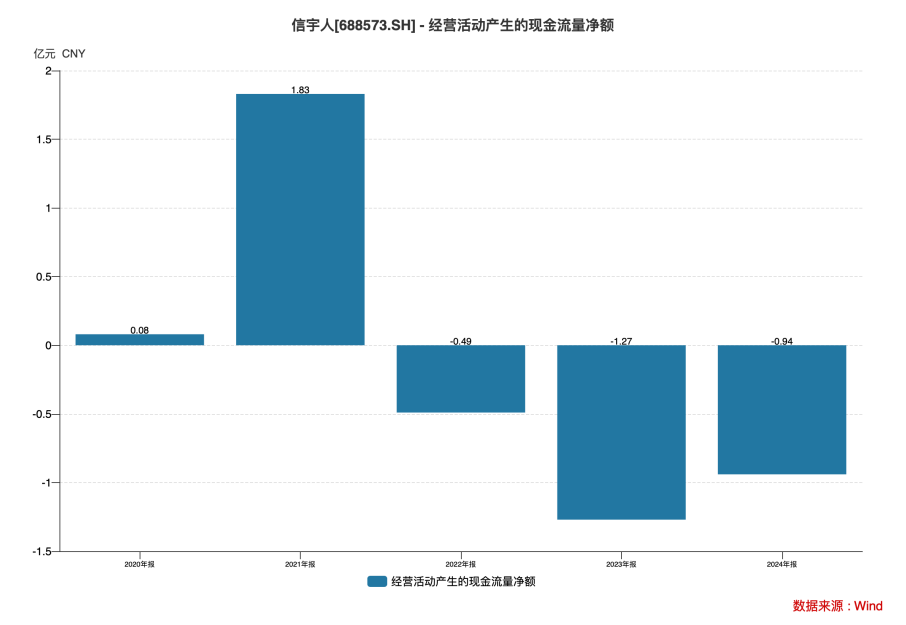

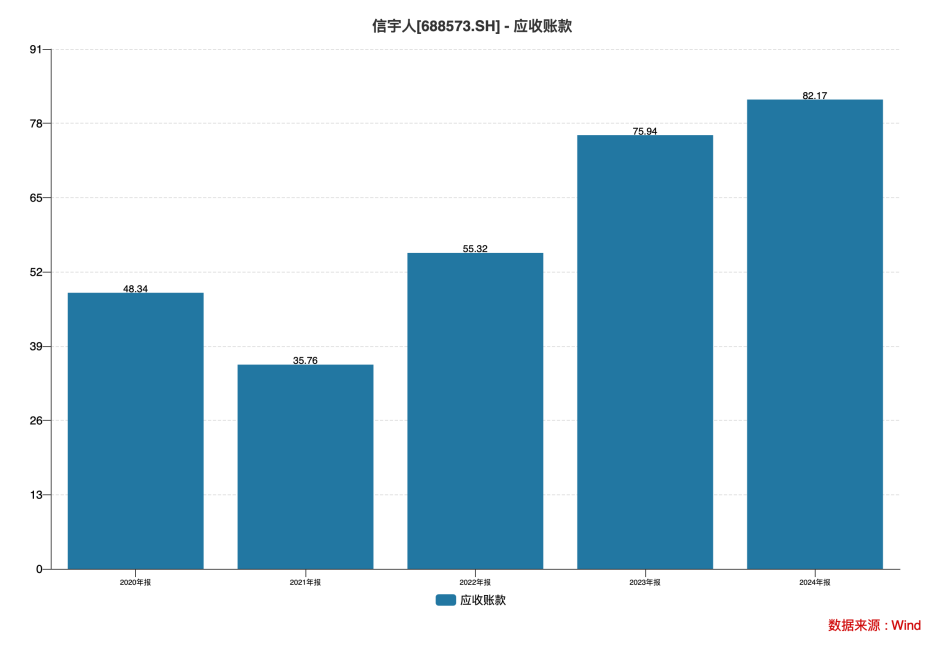

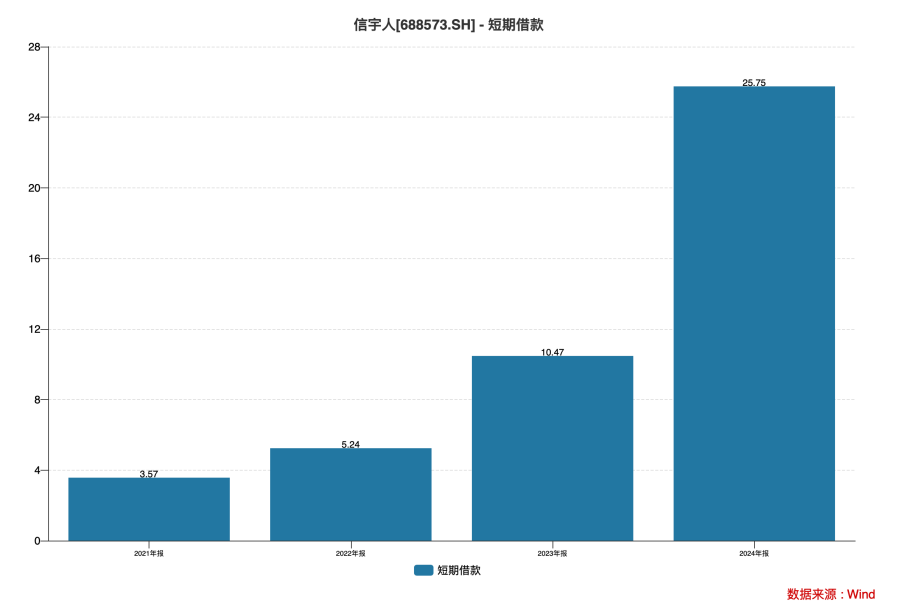

数据显示,信宇人2024年经营现金净额为-0.94亿元,已实现连续三年经营现金净流出。同时,公司的整体应收账款已经在2024年达到了82.17亿元,连续数年高增长趋势未断,短期借款也在2024年末达到了25.75亿元,较2023年10.47亿元增长了超15亿元。

多风险压顶信宇人未来依旧堪忧

首先就大环境而言,国内从事锂电设备制造的企业数量众多,多数企业规模较小,主要从事中、低端半自动化或自动化设备的制造,其中提供中端锂电设备的企业最多。

随着锂电设备市场领域的竞争逐步从过去的价格竞争过渡向性能、技术竞争,国内市场出现了一批锂电设备代表企业,引导国内锂电设备生产走向标准化、规范化,主要代表企业为先导智能(300450)、赢合科技(300457)、利元亨等上市公司。在行业领先企业的推动下,锂电设备产业加速进行多元化的兼并整合,加强资源整合,调整产业结构,锂电行业的集中度将进一步提高。

为缩短建设周期、加快投产速度、降低成本、提升设备生产良率,未来锂电池生产设备将向着整线设备方向转变。与先导智能、赢合科技、利元亨等上市公司相比,信宇人的业务规模较小,市场份额存在明显差距。与此同时,下游行业的智能制造需求不断增长,随着专机向整线及数字化车间发展,对于公司的产品研发及产品更新迭代提出了更高的需求。

锂电设备行业本就陷入红海竞争,产能过剩不断加剧价格战。2024年锂电设备行业产能利用率不足50%,先导智能等龙头带头降价清库存,信宇人被迫跟进但无规模优势。工信部《锂电行业规范条件》淘汰落后产能,中小客户破产风险传导至设备商,给信宇人回收账款进一步增加压力。

同时,信宇人大客户依赖度过高一直被市场诟病,2024年公司第一大客户销售额占比高达61.24%,前五大客户营收占比为86.33%,这也意味着行业景气度较低的当下,公司的利润空间或将被一再压缩。此外市场消息显示,比亚迪、蜂巢能源等已有自建设备团队计划,未来将逐步收回外包订单,这将对信宇人未来业务造成进一步打击。

此背景下,信宇人才不得不接连发布公告表示其募投项目一再延期。

此外,技术路线更迭还将威胁信宇人生存根基。

当前行业龙头宁德时代、比亚迪加速布局固态电池,其干法电极技术或颠覆现有涂布设备市场。传统液态电池设备需求萎缩,公司重金投入的辊压分切产线,尚未满产已面临淘汰风险。新技术方面,信宇人虽与华中科大合作研发,但进度远落后于清陶能源等对手。

这或许就是为什么公司十大流通股东中有半数在2024年末、2025年一季度末披露不同程度减持,其中第一大、第二大流通股东更是连续减持。

“技术壁垒”故事难以续写、靠绑定巨头粉饰增长又遭反噬,当新能源产业退潮之际,裸泳者的终局早已注定。

股票杠杆配资找加杠网提示:文章来自网络,不代表本站观点。